SNSで「年間配当金300万円達成」という投稿を見ると、多くの人がこう逆算します。

「配当利回り4%として、元本は7,500万円か。すごいな」と。

私自身も、配当300万円の人を見るたびに「元本7,500万円か…」と勝手に計算していました。でも、自分の保有株の数字を改めて見直したとき、この逆算は長期で持っている人にはまったく当てはまらないと気づきました。

きっかけは、私が9年前に買って、いまも持ち続けている1つの株でした。

配当利回りは「今の株価」に対する数字でしかない

配当利回りは、こう計算します。

配当利回り(%)= 1株あたり配当金 ÷ 今の株価 × 100

ここで大事なのは、分母が「今の株価」だということです。

たとえば配当が1株50円の株があったとして、今の株価が1,000円なら利回りは5%です。でも同じ会社の株を、株価400円のときに買っていた人にとっては、50 ÷ 400 で利回り12.5%ということになります。

同じ会社の、同じ配当金です。なのに、利回りはまるで違う。

何が違うかというと、買ったときの株価が違うだけです。

つまり「配当利回り4%」というのは、今この瞬間に買う人にとっての数字であって、もう何年も前に安く買って持っている人には当てはまりません。

YOC(取得単価ベース利回り)という考え方

この「買ったときの株価で計算した利回り」を、英語でYield on Cost(イールド・オン・コスト)、略してYOCと呼びます。日本語にすると取得単価ベースの利回りです。

- 一般的な配当利回り … 1株配当 ÷ 今の株価

- YOC … 1株配当 ÷ 自分が買ったときの株価

長期で配当株を持っていると、この2つの数字はどんどん離れていきます。

理由は2つあります。

- 株価が上がると、後から買う人の利回り(今の株価ベース)は下がるが、安く買った自分のYOCは変わらない

- 増配が続くと、分子の配当そのものが増えていくので、自分のYOCはさらに上がっていく

時間をかけて持っているほど、自分だけ高い利回りで配当を受け取れる状態になっていく、ということです。

もちろん、これは万能の話ではありません。増配が止まったり、減配したりすればYOCは育ちません。株価が買値を下回ったまま戻らないこともあります。YOCが勝手に育つのは、あくまで「増配が続き、株価も大きく崩れなかった」場合に限る、という前提は最初に押さえておいてください(私自身の失敗例は後半で正直に書きます)。

実例:9年かけて、私のYOCは12%近くまで育った

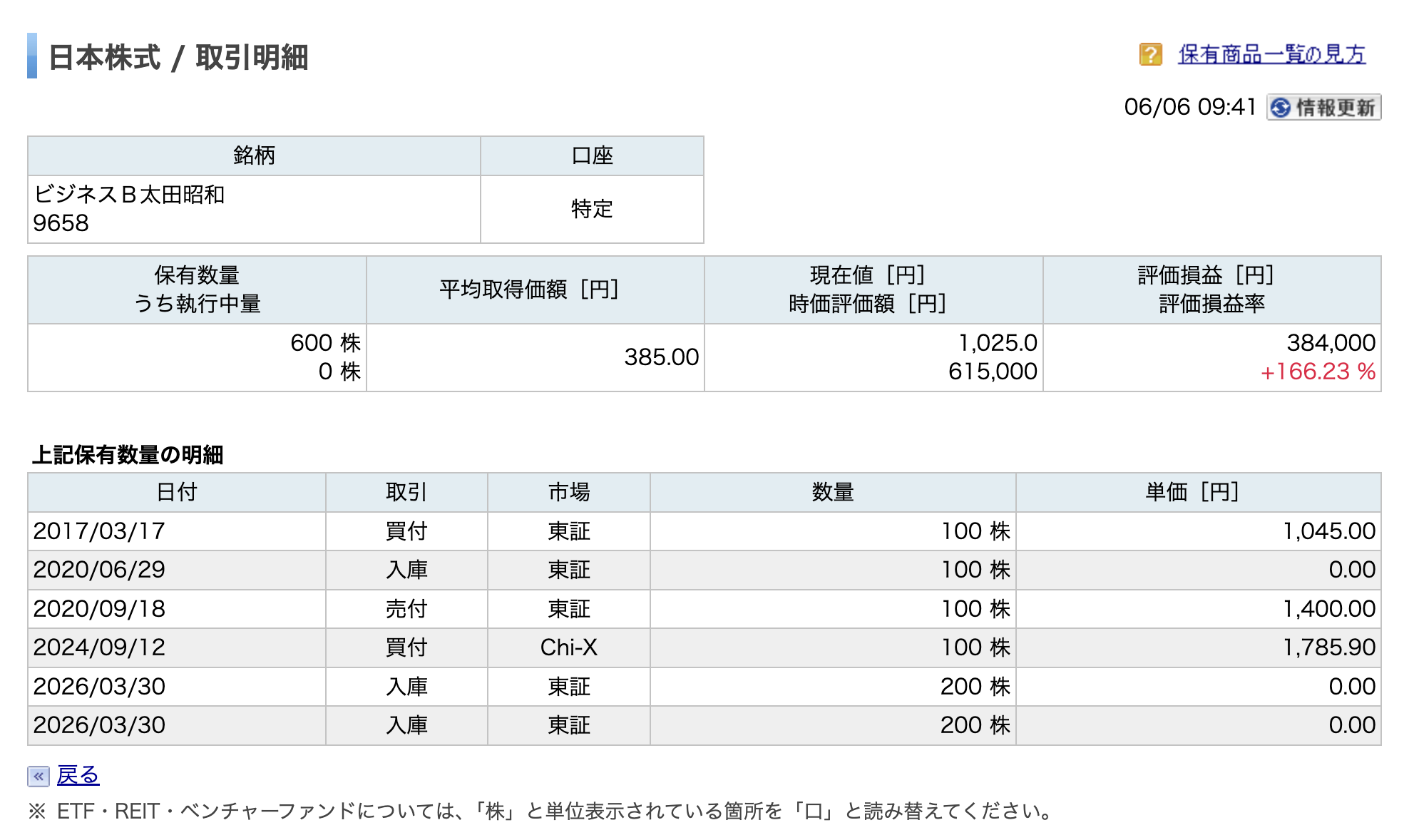

抽象論だけだとピンと来ないので、私の保有株で説明します。私はビジネスブレイン太田昭和(9658)を、いまは600株持っています。平均取得単価は約385円です。

なお、ビジネスブレイン太田昭和は、会計や経営の分野に強いシステム会社です。企業向けの会計システムやERP、人事給与などの業務システムの開発・運用、経営や会計まわりのコンサルティングを手がけており、東証プライムに上場しています(コードの9658はこの会社を指します)。社名の「太田昭和」は、設立当時に出資元だった監査法人の名前に由来していますが、現在は資本関係はありません。ここでは「どんな会社か」のイメージだけ共有しておきます。

ただ、最初から600株を385円で買えたわけではありません。実際は9年かけて、買って・売って・また買って、その間に2回の株式分割をはさんでいます。きれいな話ではないので、正直に経緯を書きます。

- 2017年3月:最初に100株を1,045円で購入

- 2020年7月:1株が2株になる株式分割(保有100株 → 200株に)

- 2020年9月:そのうち100株を1,400円で売却(残り100株)

- 2024年9月:もう一度100株を1,785円ほどで買い増し(合計200株)

- 2026年4月:1株が3株になる株式分割(保有200株 → 600株に)

この結果、いまの平均取得単価は分割後ベースで約385円に下がりました。途中で一度利益確定の売却をしたこと、2回の分割で株数が増えたこと、この2つが効いて、自分の取得単価がどんどん下がっていったわけです。

ここで利回りを2通りで見てみます。

| 計算の分母 | ざっくりの利回り | |

|---|---|---|

| これから買う人 | 今の株価(約1,025円) | 4.6%前後 |

| 私(取得単価ベース=YOC) | 約385円 | 約12% |

楽天証券の私の保有画面(取引明細)より。2017年の買付から、途中の売却と2回の株式分割を経て、平均取得単価が385円まで下がっていることが確認できます

直近の予想1株配当(分割後)はおよそ47円です。これを今の株価で割ると利回りは4.6%前後ですが、私の取得単価385円で割ると、47 ÷ 385 で約12%になります。

同じ株の、同じ配当を受け取っているのに、今から買う人の利回りは4.6%前後、私の取得単価ベースだと12%近くです。

何か特別なことをしたわけではありません。安いときに買い、途中で一度利確し、分割で株数が増えるなかで持ち続けただけです。私が相場を読んだわけではなく、結果的に取得単価が下がっていったというのが正直なところです。

ここで念のため書いておきますが、これはあくまで私の取得単価が結果的にこうなったというだけの話で、ビジネスブレイン太田昭和という銘柄を「買うべき」とすすめているわけではありません。同じ株でも、今から1,025円で買う人の利回りは4.6%前後であって、私の12%ではないということが、まさにこの記事で言いたいことです。

ちなみに、これはこの株特有の現象ではありません。長く増配や成長を続けてきた会社であれば、同じことが起こり得ます。私自身が保有しているJTもそうで、長く持っている人ほどYOCが育っている可能性があります(※いずれも私が銘柄を推奨しているわけではなく、増配・分割が続いた場合に起きる現象の一般的な例です)。

だから「元本7,500万円」の逆算は外れる

ここで最初の話に戻ります。

「年間配当300万円なら、利回り4%で元本7,500万円」という逆算。

でも、もしその人が私のように取得単価ベースで利回り8%や10%の株を中心に持っていたら、必要な元本は半分以下になります。

- 利回り4%で年300万円 … 元本7,500万円

- 利回り8%で年300万円 … 元本3,750万円

- 利回り10%で年300万円 … 元本3,000万円

もちろん全部の株がYOC10%になるわけではありません。私のポートフォリオにも、まったく増配の恩恵を受けられなかった株はあります。後で正直に書きます。

ただ、「配当300万円=元本7,500万円」という逆算は、今の利回りで計算している時点で、長期保有者の実態からはズレているということです。SNSの数字を見て「自分には無理だ」と感じる必要はありません。

一方で、YOCが効かなかった私の失敗例

YOCの話は希望のある話ですが、これは「増配が続いて、株価も下がらなかった」場合に限ります。逆のパターンも、私はしっかり経験しています。

私が人生で初めて単元株を買ったのは、2015年のコナカ(7494)でした。738円で100株。旧NISAでした。正直に言うと、これは配当利回り狙いというより、スーツの株主優待目的で買った株でした。当時から100株持っていれば、コナカやフタタ、SUIT SELECTといった系列店で使える20%割引券が年に2回もらえたので、スーツを着る仕事だった私には実用的だったのです。

その後、株価は200〜400円台に沈み、9年以上塩漬けになりました。配当は出ていたので受け取り続けましたが、年に2回×16回でだいたい1万6,000円ほど。取得額7万3,800円に対して、お世辞にも高いYOCとは言えません。

最終的に旧NISAの非課税期間が切れる2024年末に、いったん247円で売って同じ日に特定口座で買い戻しました。旧NISAで出た含み損は税制上の損益通算ができないまま確定しています。

ビジネスブレイン太田昭和とコナカ、何が違ったのか。

増配や成長が続いたかどうか、そして株価が下がらなかったかどうか、ここに尽きます。同じ「長く持つ」でも、増えない・株価も下がる会社をただ握っていただけでは、YOCは育ちません。

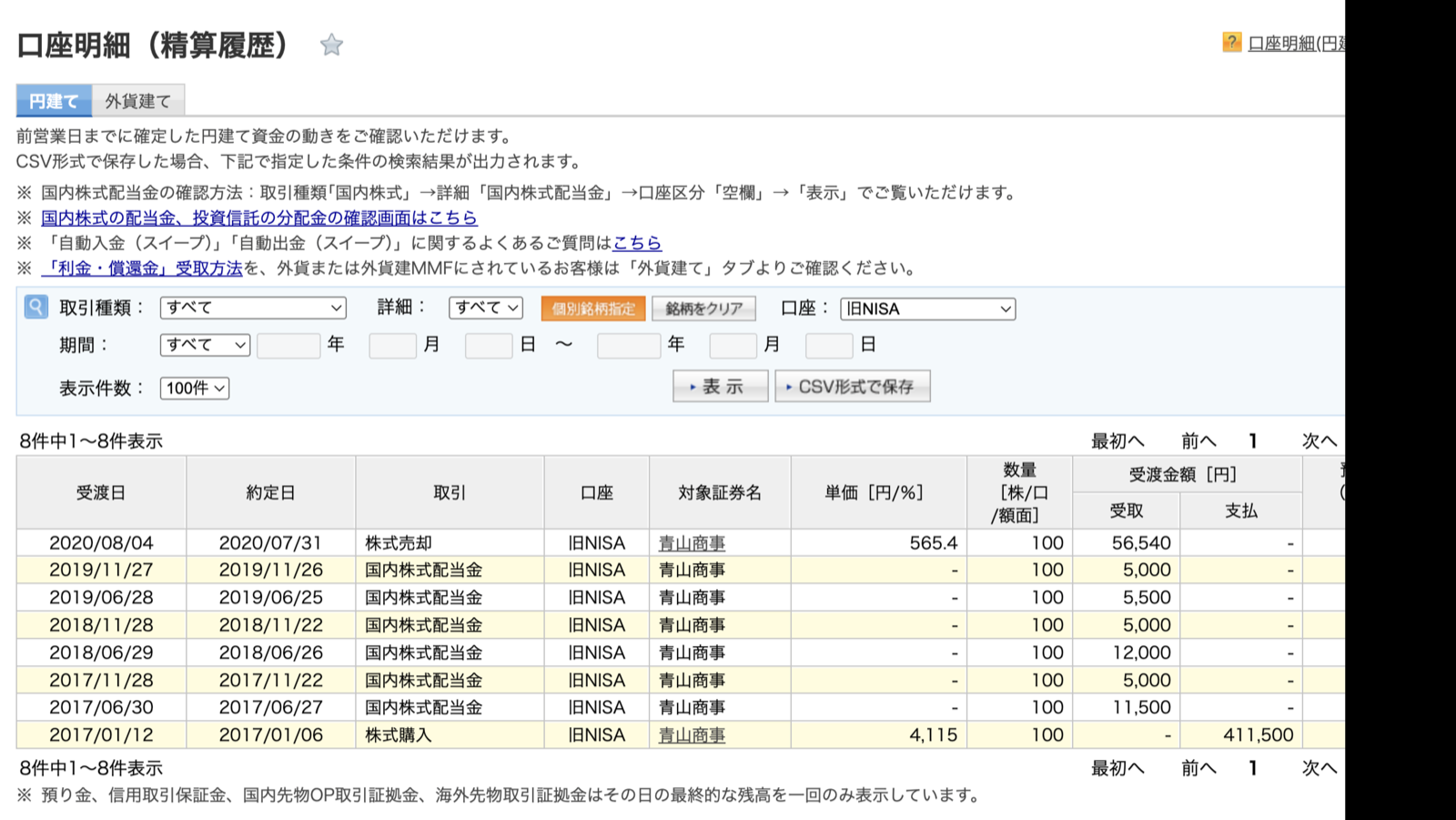

ちなみに私の最大の失敗は青山商事(8219)で、−31万円でした。買った2017年当時は配当が1株160円前後あり、取得単価4,115円でも利回りは年4%近い、れっきとした高配当株だったのです。それがコロナで株価が崩れ、結局100株を565円で手放しました。高い利回りは、株価が下がらないことを保証してくれません。

しかも振り返れば、これは「銘柄選び」だけの失敗ではありませんでした。手放した2020年は相場全体が真っ青で、正直あれは損切りというより、こわくなって投げた狼狽売りです。株価はその後私が売った水準より少し戻しており、握り続けていれば多少は取り返せたかもしれません。逆に9658のように、結局持ち続けた銘柄はYOCが12%近くまで育ちました。利回りの高さ以上に、下げたときに狼狽せず手放さずにいられるか――そこが自分には一番むずかしいと痛感しています。あくまで私個人の振り返りで、握り続けるべきだと一般化したいわけではありません。

楽天証券(旧NISA)の私の青山商事の精算履歴より。2017年に4,115円で買い、利回り約4%の高配当株だったものが、減配と株価下落を経て2020年に565円での売却に。配当を足してもトータル−31万円でした(現金残高の列はマスキング)

「今の利回りが高いか」より「増配が続くか」

ここまでをまとめると、私が自分の保有株から学んだのはこういうことです。

- 配当利回りは「今の株価」に対する数字で、固定ではない

- 安く買って増配・成長が続けば、取得単価ベースの利回り(YOC)は勝手に育っていく

- だから「配当300万円=元本7,500万円」の逆算は、長期保有者には当てはまらない

- ただし、それは増配が続いた場合に限る。増配せず株価も下がる株を握っても、YOCは育たない(私のコナカ)

これから配当株を買う人にとって大事なのは、「今の利回りが3%あるか4%あるか」よりも、その会社が10年後も増配を続けていられそうかだと思います。最初の利回りが4%でも、増配が続けば数年後には自分のYOCは6%にも8%にもなります。

配当利回りは「今」の数字ですが、投資の結果が出るのは「未来」です。私のYOCが12%近くに育ったのも、結局は9年という時間が働いてくれただけでした。

なお、この記事は私自身の保有株の実例と考え方を共有したものであり、特定の銘柄の購入をすすめるものではありません。記事中で挙げた個別銘柄も、私の取得単価や取引の事実を示すための例であって、売買を推奨するものではありません。投資の判断はご自身の責任でお願いします。